M&Aの手順・流れ、仲介会社やアドバイザーの業務について解説します。

M&Aの実務はどのような手順で進めるべきでしょうか。

合併買収を行うことで企業の後継者問題を解決したり事業の拡大や組織の再編に効果的な経営手法です。

M&Aを成功させるためには、事前の調査やM&Aの明確化をはっきりしておくなどM&A戦略も重要になってきます。

今回はM&Aの実務におけるフローや、M&Aのおいては必須の仲介企業やアドバイザーの実務を併せて解説します。

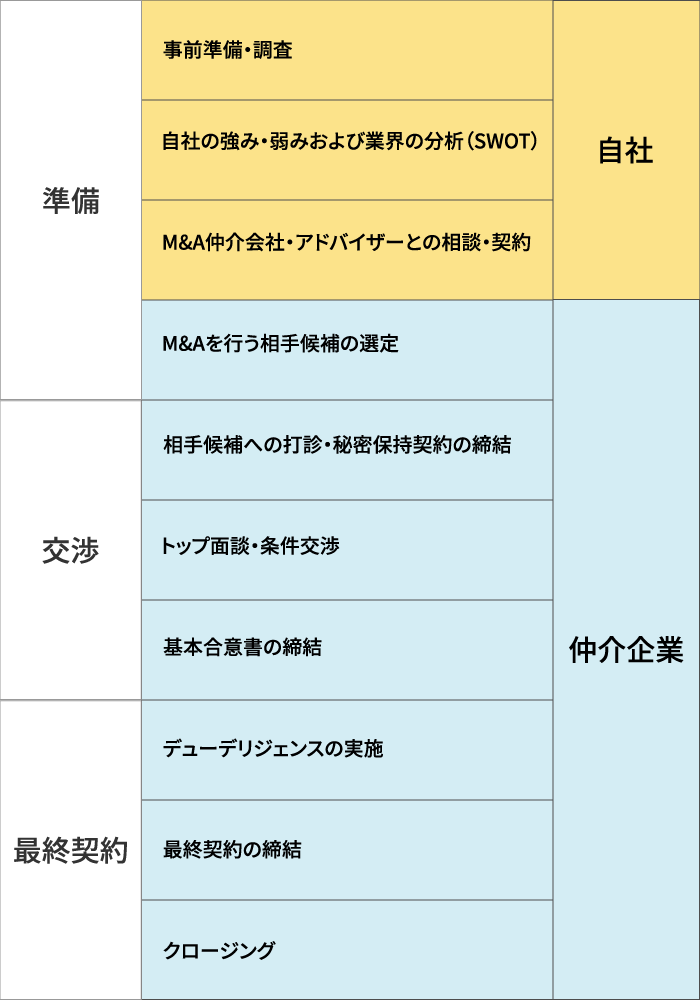

M&A実務の手順・流れ

ここでは事前準備からM&A仲介会社、アドバイザーとの相談から契約までの大まかな流れを説明します。

M&Aの全体的な流れ

売却側企業の視点から見るM&Aの流れは下記の通りです。

M&Aの事前準備として、M&Aの目的を明確にすることが第一です。更に組織体制や財務状況の見直し、自社の強みや保持している経営リソースの分析と把握と続きます。

自社の状況を確認した後にはM&A仲介企業やアドバイザーへの相談~契約といった流れで進みます。

特にM&Aには専門的な知識が必要となるためプロである仲介企業のサポートがなければスムーズな合併と買収は難しいといえるでしょう。

自社の強み・弱みおよび業界の分析

M&Aを実施する中で必須となるのは自社における強みや弱みを把握することです。

具体的な事業拡大方針の策定を行うためにも自社のSWOT分析を行い、自社の強みは何か?市場における脅威は何か?を再確認しましょう。

M&A仲介会社・アドバイザーとの相談・契約

M&Aを実施するにあたって実務を請け負ってくれるのがM&A仲介企業や専門のアドバイザーです。

特にM&Aには専門的な知識も必要であり、企業価値を算定するにあたってはプロの見識がなければ実現は難しいでしょう。

M&Aが初めての企業であれば尚更仲介企業やアドバイザーのサポートが必要になります。

M&A仲介企業やアドバイザーの役割はM&Aの事前準備、相談、交渉、クロージングとどの局面においても重要です。その為にもパートナーとなる仲介企業やアドバイザーには信頼できる企業を選ぶことが大切です。

M&A仲介会社・アドバイザーが行う業務

M&Aの仲介企業やアドバイザーを選定し契約を締結した後に、先方からは希望に近い企業リストの提示や交渉がスタートしていきます。

M&A仲介企業やアドバイザーが行う企業を項目ごとに開設します。

相手候補の選定・打診

仲介企業やアドバイザーとの契約締結後には、希望に近い企業のリストが提示されます。

シナジー創出やM&A実現の可能性を考慮した上で候補企業の選定を行います。選定する場合の優先順位も企業規模や企業収益、ビジネスモデルによって異なります。

そうして数社まで絞り込んだリストを「ショートリスト」といいます。

仲介企業は、売却を検討している企業の社名が明かされていない資料「ノンネームシート」、社名が明かされている(IM:Information Memorandum)を保持しており、買い手候補となる企業のリストをしてくれます。

バリュエーション

「バリュエーション」とは企業価値の算定を指します。事業の将来性、収益性、資産負債など企業を構成する要素を多角的に判断し、総合的に判断した算定となっています。

バリュエーションこそがM&Aにおいて売却(買収)価格のベースとなるため非常に重要な算定といえるでしょう。

基本合意書の策定・締結

買い手企業における買収の基本条件の提示を受けた後に、売却側企業が特定の買い手企業に対して交渉を継続する意思がある場合に「基本合意書」の策定を行い締結します。

「基本的合意書」はMOU(Memorandum of Understanding)、LOI(Letter of Intent)とも呼ばれ、M&A案件において最終契約直前の仮の合意にあたります。

基本合意書にはデューデリジェンスから契約締結、クロージングまでの大まかなスケジュールや契約金額なども記載されていることが一般的です。法的拘束力の範囲や独占交渉権などの規定もあるので非常に重要とされています。

デューデリジェンス

デューデリジェンス(Due Diligence)

買い手企業からすると自社の情報は把握できているものの、売却側企業の内部情報は見えにくく経営状況まで見えてきません。

M&Aにおいてはこの状態を「情報の非対称性」と呼び、この常態を解消して買い手企業、売り手企業が双方共に対等な状態で検討や交渉ができるようにすることをデューデリジェンス(Due Diligence)といいます。

一言でいえば「譲渡対象企業に対する事前調査」となります。

最終契約を締結後に問題が発覚しても契約の内容を変更することはできません。が、締結前に問題点が把握できれば契約内容の変更を行うことで対処はできます。買収側企業、売却側企業においても非常に重要な手続きであるといえます。

M&Aにおけるデューデリジェンスは1種類ではなく、財務、法務、労務、ビジネスといった分野を始め、競合や仕入先、顧客、製品・サービス、市場、保有する技術などへも調査範囲は及びます。調査結果においてM&Aを進めるか、中止するかの判断材料になり、問題が発覚してもリスクが少ないと判断されれば価格交渉において価格の引き下げにも繋がります。

最終契約の締結

基本的合意の後にデューデリジェンスを行った上で最終契約書(DA:Definitive Agreement)の締結に至ります。

最終契約書はその名の通りM&Aにおける最後の正式な契約書であり、株式譲渡によるM&Aであれば株式譲渡契約書、合併であれば合併契約書が最終契約書となります。

まとめ| M&Aの流れは事前準備をしっかり行う

M&Aを実施するにあたっては事前準備の重要性がとても高く、準備が整っていない状態であれば実務を遂行してくれる仲介企業やアドバイザーといったプロへと引き継ぐことができません。

専門家との連携がスムーズにいかなければ、スムーズなM&Aの実現も遠のいてしまいます。

実際にM&Aを検討している場合には事前準備を万全にしておき流れを把握しておくことが大切です。